一张关键画面对应一段完整解说,按原视频时间推进。

本期视频先用 PPT 提炼付鹏的核心判断,再保留《人生 Beta 版》访谈中的完整论证:AI 正沿着个人电脑重塑金融的路径,从程序化、量化交易走向智能交易,同时改变研究岗位、组织形态和通胀结构。付鹏用佩雷斯产业生命周期和中国基建作类比,认为 2026 年处在上游硬件最确定、软件与盈利应用尚未接上的真空期;大厂自由现金流转弱并转向发债和 IPO,年末可能出现类似 2022 年的杀估值与去杠杆。他特别提醒三星、海力士等存储资产可能重演英伟达 2024 年的杠杆闪崩:行业和公司未必有问题,但 5 倍杠杆下约 20% 的回撤足以清除投资者。长期仍可看好 AI,但不要使用生活资金和杠杆,并应把经验、最终决策与率先用工具创造的能力视为稀缺价值。

本节主旨频道提要:AI如何改变金融工作与组织

大佬透镜旁白:大家好,欢迎来到 YouTube 大佬透镜。今天是 2026 年 7 月 15 日,我们来分享付鹏前几天的一次访谈。完整视频约一个小时,是三个人聊的播客;我们把付鹏的部分剪出来,做成“付鹏纯净版”。想看完整版的朋友,可以去内地平台寻找。我们先看要点。

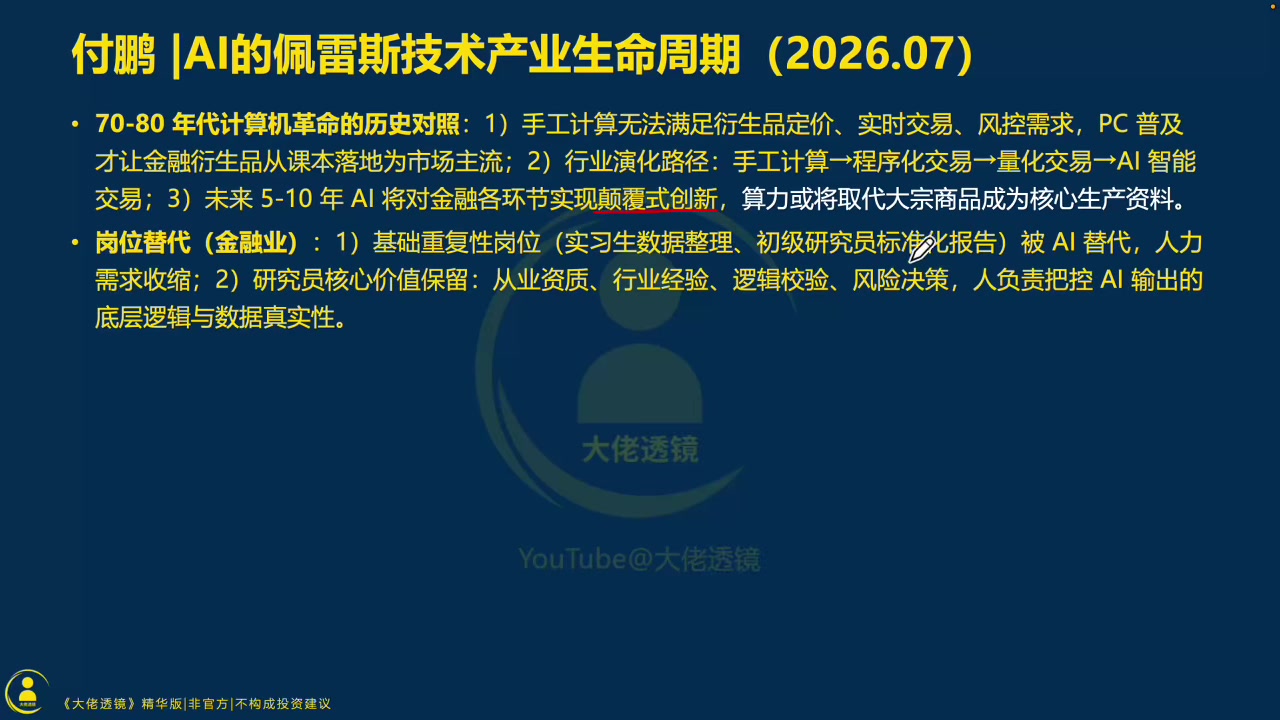

付鹏用 20 世纪 70、80 年代的计算机革命作类比:当时的手工计算无法满足金融衍生品定价、实时交易与风控需求,PC 普及后,金融衍生品才真正从课本走入市场。现在 AI 仍沿着同一条路径演进,从手工计算到程序化交易、量化交易,再到 AI 智能交易。他预判,未来 5 到 10 年,AI 会在金融各环节带来颠覆式创新,算力甚至可能取代大宗商品,成为核心生产资料。

AI 对我个人的投资和交易也产生了颠覆性影响。剔除大盘影响后,收益提升得非常明显;最近几个月我也因此很忙,花了很多时间在上面。使用 AI 不一定需要复杂技术或数学模型。哪怕使用常被批评的豆包,研究问题时只要多加一句:“剔除官方八股文、套话、营销话术以及券商机构的车轱辘话,给我做理性、中立、结构化的分析,把看空和看多的理由分开列出。”加上这句话,你很可能就超过 95% 的散户。我不是开玩笑,可以试一下。

关于金融业的岗位替代,基础重复性岗位,例如实习生整理数据、初级研究员写标准化报告,更容易被 AI 替代,人力需求会收缩;但资深研究员的核心价值仍会保留。从业资质、行业经验、逻辑校验和风险决策,仍负责把控 AI 输出的底层逻辑与数据真实性。我非常赞同。前面这种提问技巧就是有价值的经验,而且只是冰山一角,所以新韭菜交学费很正常。

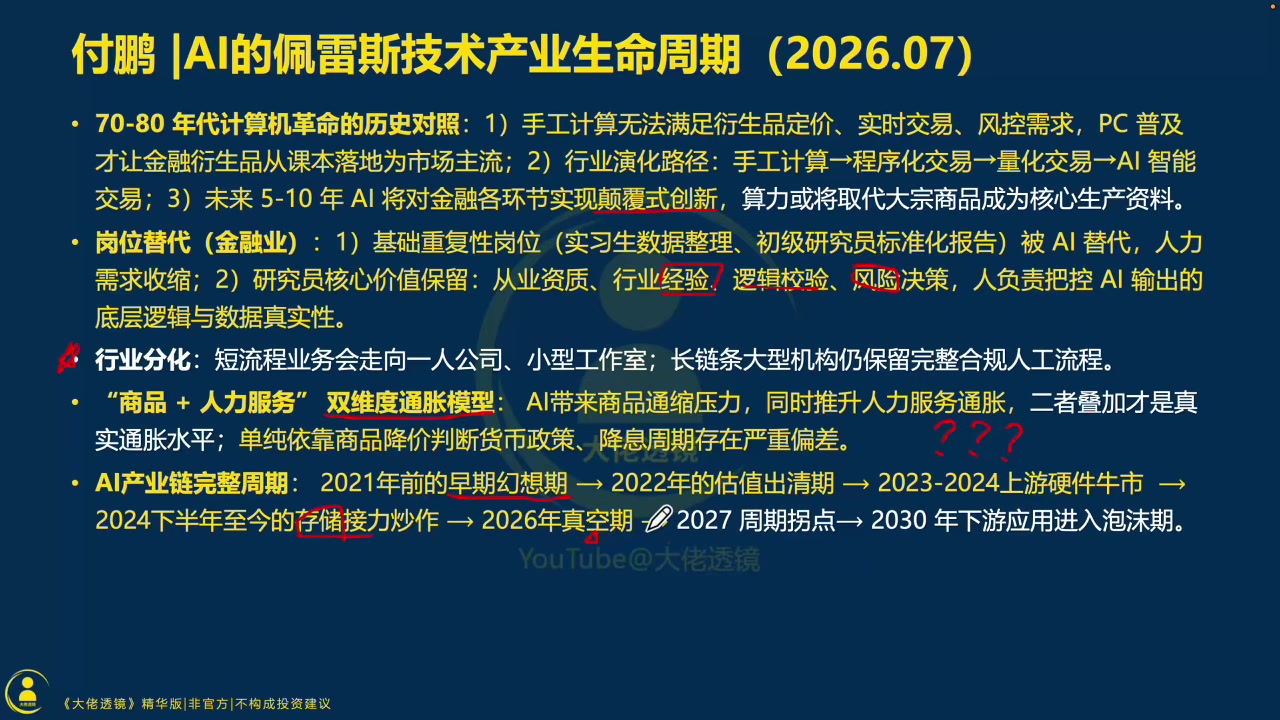

行业还会分化:短流程业务会走向一人公司或小型工作室,长链条的大型机构仍会保留完整、合规的人工流程。小型量化基金无论采取什么策略,两三个人就能运作,靠的就是流程短、组织扁平、决策快。

付鹏还认为,传统通胀模型可能需要迭代,应采用“商品 + 人力服务”的双维度框架。AI 一方面带来商品通缩压力,另一方面推升人力服务通胀。

深蓝色 PPT 列出 AI 对金融、岗位、组织与通胀的核心影响,标题为“付鹏|AI的佩雷斯技术产业生命周期(2026.07)”。

本节主旨频道提要:AI产业周期与去杠杆风险

大佬透镜旁白:商品通缩与人力服务通胀叠加,才是真实的通胀水平;单纯依据商品降价判断货币政策或降息周期,存在严重偏差。这里我认为还有商榷空间,因为最终数据似乎仍会反映到服务业价格上,模型未必一定要改变,不知道我的理解是否有问题。

付鹏分享的 AI 产业链完整周期很有参考价值:2021 年以前是早期幻想期,AI 没有清晰落地路径,ARK 基金也就是“木头姐”押注整个科技赛道,依靠估值上涨,规模逼近万亿;2022 年进入估值出清期,流动性收紧、产品没有落地,英伟达和 ARK 都经历暴跌;2023 至 2024 年是上游硬件牛市,ChatGPT 落地后,算力芯片暴涨;2024 年下半年至今,存储接力炒作,三星、海力士承接资金,韩国散户高杠杆持仓。其实不只是韩国散户,东方大国的散户也是如此,短期暴跌风险很大。

2026 年也就是当下,付鹏称其为“真空期”:算力基础设施已经建设,但盈利应用缺位,大厂现金流枯竭,依靠发债和 IPO 续命;资金虹吸又令软件持续走弱。他判断年末上游硬件很可能经历一轮杀估值、去杠杆,这个提醒非常重要。2027 年可能是周期拐点,企业现金流修复,等待爆款应用打通全产业链,最终仍要由用户付费。更远看,2030 年下游应用可能进入泡沫阶段,整个 AI 大周期或许还剩 6 到 8 年。

普通投资者可以长期看好 AI 产业、做长线布局,但严禁加杠杆。科技股回调幅度极大,杠杆很容易造成深度亏损。每一代投资者都会经历一轮周期泡沫的洗礼;历史的底层逻辑不会改变,只是更换了技术载体。再说一遍:每一代投资者都会经历一轮周期泡沫的洗礼,历史底层逻辑不会改变,仅仅更换技术载体。

要点就分享到这里。接下来是付鹏的纯净版,有时间的朋友可以继续观看。这里是 YouTube 大佬透镜,我们致力于过滤垃圾信息、挖掘优质内容,欢迎订阅和转发。

PPT 用时间轴列出 2021 年前、2022 年、2023–2024 年、2026 年、2027 年和 2030 年的 AI 产业阶段,并强调长期看好但不要加杠杆。

本节主旨计算机革命、AI责任与金融岗位

付鹏:准确说,我谈不上内容创作者,本质上是孩子们在创业,我只是做配套。从我的角度,还是聊聊金融行业。20 世纪 70、80 年代,以计算机为代表的上一场技术革命、个人 PC 的普及,让金融行业发生了我认为二战后最重要的一次质变:金融衍生品真正出现了。

例如大学教科书里的期权,如果用纸笔计算,等你算完,基准价格可能已经变了,根本不适合市场报价、定价、交易,更别提风险管理。没有计算机的大规模普及,就不可能把课本里的金融衍生品真正变成金融市场。计算机早期是程序化,之后是量化,再往后就是 AI 直接介入。最多 5 到 10 年,以 AI 为代表的技术会在金融各层面带来颠覆式创新。

现在交易所已经开始变化。CME 在推动所谓的“算力期货”,因为它意识到未来最重要的生产资料可能不再是大宗商品,而是算力。纽交所等证券交易所也发现,以前交易中间还要休息,未来可能走向 24 小时、每周 7 天交易。

行业一定会受到冲击,尤其是就业,但不用过度焦虑。技术发展之后,监管一定会跟上。AI 与人最大的区别,翻译成人话就是:AI 不担责,人要担责。

每个人用 AI 建自己的学习库、做自己的研究,没有问题;但如果生成报告并向市场发布,就一定要“去 AI 化”。这并非单纯的效率问题,而是责任问题。先不谈 AI 幻觉,即使模型蒸馏自你本人,内容直接投向市场后出了问题,谁来承担责任?普通人自己研究、分享无所谓,但金融机构发布信息就必须合规。

未来机构研究员最大的价值之一就是从业资格,因此这个行业不会消失,只是人数可能减少。券商和金融机构过去一个研究员可以带一批实习生,未来实习生岗位可能减少,AI 会承担工作;但研究员仍要逐步核验逻辑和数据。单位劳动力产出提升是效率问题,剩下的是流程问题。只有本身流程很短的业务,才会进入小规模企业或一人公司模式。

付鹏在《人生 Beta 版》演播室中发言,画面右上角显示“所长林超 bilibili”,右下角为节目水印。

本节主旨商品通缩、服务通胀与AI漫剧

付鹏:只有短流程业务才会这么做,长链条业务几乎不会。我们还要重新定义和架构通胀的影响要素。效率提升,也就是生产力提高,会带来产出增加;商品变多,价格可能变便宜,但东西变便宜不等于整体通胀下降。通胀里商品占一部分,服务也占一部分,也就是人的价值同样有权重。

流程重构时,每个人的单位价值可能提高,也代表收入增加,前提是不要“卷”。一旦内卷,劳动成果就会通缩。

举一个短流程的 AI 例子:AI 漫剧。中文在线做过数据统计,中国现在 55% 的 Token 使用去了哪里?不是软件 Coding,软件 Coding 大约只有 15% 或 20%;大头是 AI 漫剧,占到 55%。现在去平台看,会发现迭代非常快、效率极高。过去一百集的剧可能要做几个月,现在一两周就能更新。

但问题马上出现:效率提高、生产出这么多剧,怎么挣钱?内容同质化也很严重,所以产业链会出问题。过去宏观经济的核心要素是劳动力与资本;未来,劳动力是否仍是最重要的生产要素,会成为人工智能时代的关键颠覆。

如果劳动力本身供给紧张、人少而效率高,人的价值会提高。美国已经能看到这种情况:硅谷留下来的程序员未来收入会很高;与此同时,请人清理草坪依旧很贵。当效率大幅提升时,服务价格甚至可能从 15 美元变成 150 美元。

因此,服务价格上涨可能成为通胀因素中最核心的变量,而不是商品。凯文·沃什所讲的两端并不冲突:一端是 AI 提高商品效率、增加产能,另一端是人的价值变化。把两者组合起来才是真正的通胀,不能只因为商品便宜,就判断通胀下降、可以降息;那只是自媒体给普通人讲的简化版本。格林斯潘离世可以理解为一个时代结束,凯文·沃什代表的是一套新的框架。

付鹏近景讲述 AI 漫剧和服务价格,底部保留节目原字幕。

本节主旨佩雷斯周期与中国基建类比

付鹏:这就是标准的佩雷斯产业生命周期。英伟达在 2021 年以前属于早期阶段,2022 年杀完估值,2023、2024 年进入最确定的阶段;2024 年 7 月闪崩后,进入所谓的“老登股”阶段。CapEx 支出会沿着机柜向上游传导,所以内存等上游硬件开始陆续启动。

我们不是做具体行业研究,而是观察产业链。在交易框架里,AI 资产、半导体都可以作为大类资产。我们完全按照工业体系来考量,因为它本质上是一场工业革命,产业链的发展和投资方式,与工业体系没有本质差异。

举个例子。2001 年,林毅夫与谢国忠讨论中国是否应该大规模建设基础设施。林毅夫认为中国有空间做大规模基建和 CapEx 投入;另一种意见则担心路修好了却没有车跑,会形成债务问题。2002 年决策确定要做基建,2003 年专项债和中央划拨资金开始进入项目,公路、铁路、水利等投资启动。

到 2004 年,A 股投资的重点是海螺水泥、宝钢股份、中石油、三一重工。资金已经划到项目,就要立刻采购水泥、钢筋、沥青和工程机械。它们作为基建投资的上游硬件,获得了非常明确的确定性。

AI 周期一模一样。2021 年以前仍处在早期;2015、2016 年大家知道会有科技革命,却不知道革命最终来自谁、走哪条路径。当时最典型、未来可能被写进历史的,就是“木头姐”。

三位参与者同框,付鹏坐在画面右侧,继续用中国基建说明 AI 上游硬件的确定性。

本节主旨ARKK与五大创新平台

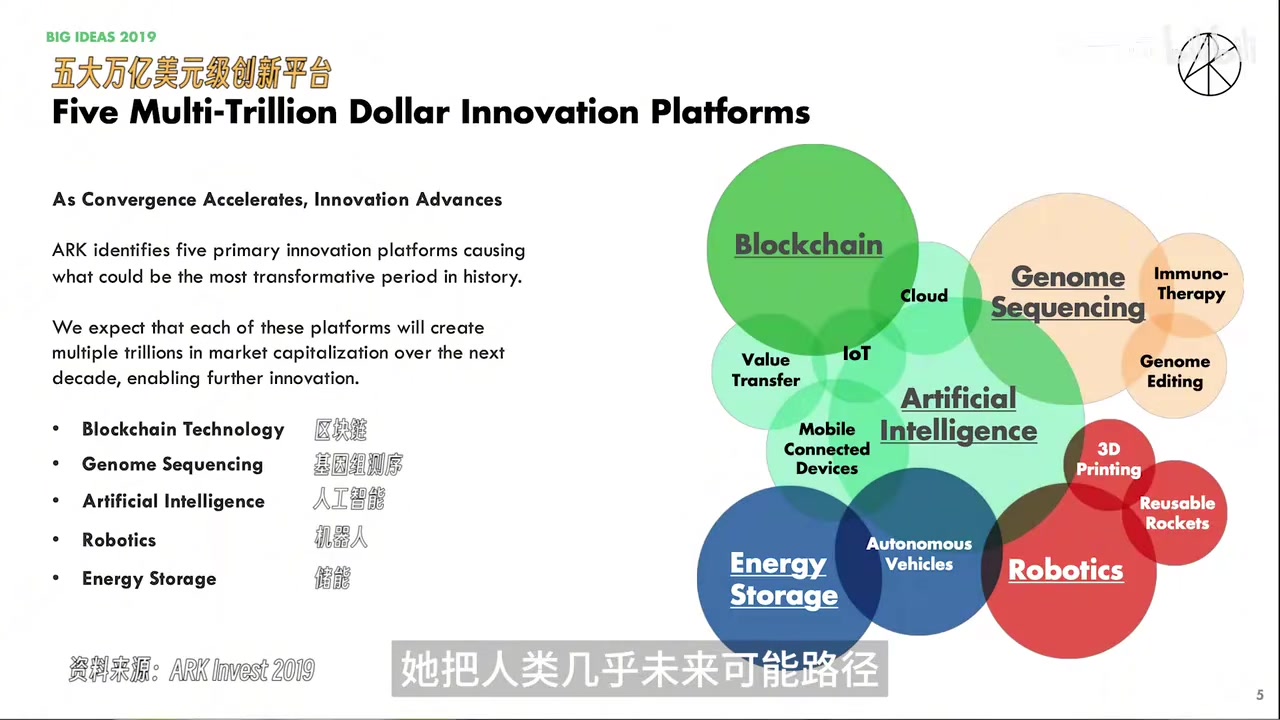

付鹏:“木头姐”原来来自卖方机构。她做对的一件事,是知道人类需要一场技术革命。她有一页很经典的 PPT:未来到底是什么,我不知道;但未来可能是什么,我把所有路径都放在这张图上。你把钱交给我,我替你投资,这就是 ARKK 基金。

社交媒体当时称她为“女版巴菲特”,但我认为两者完全不同。称她为“女版孙正义”更合适,她是二级市场里的孙正义。

ARKK 的表现会在佩雷斯产业生命周期早期最好,因为那个阶段有梦想、有理想、有估值,基金回报最强。

画面展示 ARK Invest 2019 年“Five Multi-Trillion Dollar Innovation Platforms”图,列出区块链、基因测序、人工智能、机器人和储能五个平台及其交叉领域。

本节主旨2022估值出清与ChatGPT确定性

付鹏:ARKK 表现最好的时间大约持续到 2021 年年中。当时英伟达市值刚到 1 万亿美元左右,大家认为它未来有戏,于是给了很高的估值。英伟达第一次站上 1 万亿美元,主要靠估值推动,PE 我记得超过 200 倍。

2022 年宏观流动性收紧。所有金融投资本质上仍与钱有关,产业加资金、技术加资本,才能形成合作。但当年处于技术真空期:把梦想变成现实的标志性产品还没出现;同时流动性收紧,于是英伟达跌了 67%,木头姐的基金跌了 75%,整个市场杀了一轮估值。

到 2022 年底、2023 年初,ChatGPT 出现,大家发现路径可行,梦想开始变成现实,英伟达进入 2023、2024 年最确定的阶段。那个阶段估值已经消化、波动低,业绩一旦爆发,股价就从一百六十多涨到一千多,市值从 1 万亿走向 2 万亿、3 万亿。

2023、2024 年是最好的场景,对应佩雷斯产业生命周期后半段真正的成长与价值阶段。之后在 2024 年 7 月,英伟达出现闪崩。

付鹏近景讲述 2022 年英伟达和 ARKK 的跌幅,原视频字幕显示“当年你记得英伟达跌了67%”。

本节主旨英伟达去杠杆映射三星与海力士

付鹏:2024 年 5 月,我去新加坡调研英伟达的场外期权杠杆。为什么要调研?因为一件事越确定,人越贪婪,越会疯狂加杠杆。2023、2024 年的英伟达处在最确定阶段,核心矛盾不在行业、产业或公司,而在多少人加了多少杠杆。

当时许多基金和华尔街朋友都在谈英伟达杠杆过高,却没人知道具体数据,只能和交易商沟通、估算。2024 年 6 月回到上海后,我和各家公募基金交流,带回一个数字:英伟达接近 3 万亿美元市值,其中将近 8000 亿美元是场外杠杆。行业本身没有问题,但这 8000 亿杠杆会出问题。

一个半月后出现所谓“爆金币”:英伟达闪崩,日本股市单日下跌 10%。不到一周,高杠杆被清除,市场和英伟达都走出 V 形;但从那以后,英伟达的表现变得更稳定,成为所谓“老登股”。

现在谁对应当时的英伟达?三星和海力士。随着英伟达、寒武纪和数据中心投入逐渐确定,上游硬件都变成最确定的资产。在这种确定性之下,产业转折点往往不是行业本身,而是杠杆的转折点。

三星和海力士的问题很简单:杠杆加得太高。它们可能重演 2024 年 7 月的英伟达:行业没问题、产业没问题、公司没问题,但高杠杆会出问题。砸下来后,一两个月、几个星期,快的话甚至一周就可能修复,但过程中的波动会非常可怕。

韩国散户平均杠杆大约 5 倍,价格下跌 20% 就会归零。当年英伟达闪崩十几个百分点,最大的一批高杠杆投资者被清除,去杠杆就结束了。现在上游也类似:资金集中,是因为所有人都知道那里最确定;但这会带来另一个问题。

付鹏近景解释 CapEx、场外期权和高杠杆,画面保留《人生 Beta 版》节目字幕。

本节主旨确定性资产的资金虹吸

付鹏:上游集中资金会带来一个大问题,就是虹吸。如果市场整体流动性收紧,最确定的资产吸走越来越多资本,其他地方就会先缺血。

你可以把它叫分化,但更准确的说法是虹吸。分化是有的涨、有的跌,但资金池总体稳定;现在一些资产下跌,并不是它自身变差,而是钱被最确定的资产吸走了。

年初其实已经发生了这种情况。很多人以为凯文·沃什上来会降息,不是的,他带来的是紧缩。在流动性收紧的情况下,最确定性资产不断虹吸资金,把边缘资产里的钱吸走。

用现在流行的话说,就是“小登要让老登投降”。本质上仍是虹吸,希望把老登的钱吸引过去。当老登真的被吸引过去时,他往往就是市场最后的买家。虹吸到无所可吸,市场就结束了,再也没有承接。

5 月中下旬开始,已经出现这种现象,信号非常明显。作为老江湖,我只能说,这个时间点正好落在产业链的特殊阶段。

付鹏近景解释“资金虹吸”,原视频字幕同步显示其对市场资金流向的描述。

本节主旨2026真空期与应用端缺位

付鹏:我个人认为,现在产业链处在真空期。上游的确定性没有错,因为 CapEx 已经花出去了,自由现金流也已经花出去了。对于今年第二季度,我的判断有两点:第一,大厂的自由现金流消耗完毕,简单说就是钱袋子没钱了;第二,开始发债和 IPO,依靠外部融资维持后续资本支出。

当年的海螺水泥、宝钢股份,也就是钢材和水泥,在当时同样属于高科技行业,估值很高,是稀缺性资产。这个场景与现在的上游硬件一模一样。

但从大周期看,卖铲子最终仍需要应用端买单。就像黄仁勋所说,高速公路修完,最后要有车跑;中国基建要有土地财政和房地产作为应用。如果应用不存在,前面的高速公路建设就会变成谢国忠所担心的债务。

付鹏:今年正卡在这个窗口。硬件很火,但软件和应用迟迟出不来,没有类似 ChatGPT 的标志性产品,一下子打通整个链条。于是左口袋掏右口袋,掏完后开始发债、IPO;继续资本支出,收入怎么办?这个环节被卡住了。

2026 年第二季度正是真空期。我看过一个数据:大厂自由现金流合计已经转负。因此我判断,2026 年末可能出现类似 2022 年的情况,在真空期里杀一轮估值,消化上游最确定资产的高估值;该闪崩、该去杠杆的,会经历闪崩和去杠杆。

之后要等待一个堪比当年 ChatGPT 的东西。我不知道它具体是什么,但一定要等到那个信号。AGI 井喷、特斯拉和宇树机器人开始量产、L3 和 L4 自动驾驶,都可以是 AI 落地的未来形态。

投研部杨摸鱼:这些可以作为未来畅想。

付鹏:畅想当然可以,但有没有到让大家相信它能挣钱的阶段?ChatGPT 早期也只是畅想;到 2024 年,大家已经看到它可以应用,这两者不一样。

三人同框讨论上游硬件、CapEx 和应用端缺位,付鹏坐在画面右侧发言。

本节主旨上中下游衔接与两三个季度真空

付鹏:这里不是说整个人工智能产业结束。AI 分成上中下游。单看人工智能,2022 年是上游从早期走向确定性的标志性窗口;到 2026 年,上游已经变成最确定的部分,但中游层出现了断崖。

从今年年初到现在,软件层一直在跌。中间的软件层正处在佩雷斯周期的重构阶段。如果按照周期推演,大约到 2030 年,才会进入最后的应用层泡沫。严格说也不一定叫泡沫,而是佩雷斯周期从梦想走向未来的转折。

这不是说 AI 周期就此结束,而是进入环节衔接的窗口。历史上任何产业链,上中下游之间都不可能无缝衔接,中间通常会有大约两到三个季度的真空,然后上下游才能接上。

所长林超:一般就是这样。认为很多事情可以没有真空、直接衔接,这就要命了。你可以长期看好一个产业,只要自己撑得住,不拿生活的钱去买。你可以说我看好它,愿意拿 3 年、5 年,把整个周期拿满;但如果中间一跌就爆仓,怎么可能扛过去?科技股的回调都非常剧烈。我其实不劝,因为劝不动。

付鹏近景解释产业链衔接窗口,随后所长林超从中间座位接续长期持有与回撤问题。

本节主旨杠杆冲动与每代人的周期教育

付鹏:为什么不劝?因为劝不动。有人要的是 20 万能不能赚 10 倍,对 20 万按照巴菲特那套方式复利增长没有兴趣。当他认为遇到历史性机遇时,就一定会加杠杆。

但每一代人都必须经历这些。每一代人在每一轮周期中经历的事情,没有本质差异。现在的“小登”、年轻人,见过 2015 年股灾吗?见过 2008 年吗?见过 1987 年吗?如果都没见过,他容易犯什么错误就非常明显。

投资是事情本身在教人。该踩的坑、该走的弯路,有时一个人不亲自踩就不会相信。他会说:“我们的时代不一样。”其实没什么不一样,只是换了一个词、换了一种形式,底层逻辑框架完全相同,没有区别。

现在这个阶段与 20 世纪 90 年代末互联网泡沫的前期也不一样,完全不一样。估计还要再过六七年、七八年,才会进入这个大周期的末端。

付鹏近景谈年轻投资者的杠杆冲动,字幕保留“他很容易犯的错误就非常明显了”。

本节主旨离泡沫末端还有多久

付鹏:大约再过六七年、七八年,才会进入这个大周期的末端。20 世纪 90 年代末是大周期末端的泡沫,泡沫破裂时的特征与现在不同。正常情况下,我们按产业链逻辑推演。

在配置上,我们不会细到单个小公司。最多从标普 500 配到标普 500 信息技术、标普 500 软件等大类。英伟达这类公司没有问题,属于老公司开新花,基本面扎实,作为配置具有稳定性。

但“新公司开新花”现在不敢碰。日本有些公司只有 10 人、20 人,在一个小仓库生产某种不知名的小电容,股价却涨了 20 倍。这怎么购买、怎么配置?投资机构看着心痒,但不能碰,而且公司太小,可能连行业研究报告都没有。

iPhone 时代末期,研究员做路演时,会拿一部 iPhone 到基金公司,用螺丝刀拆开,告诉你喇叭、震动器、电池、屏幕、线缆分别来自谁。市场从电池炒到屏幕,从屏幕炒到喇叭,再炒到内部一层层的小传感器。

当市场炒到最小的零部件时,一般就是泡沫快要破裂的时候。炒无可炒,就会出问题。

付鹏近景解释大类配置和小型零部件公司的风险,画面保留原节目字幕。

本节主旨从生产力到生产关系的普通人红利

付鹏:炒无可炒就会出问题,但被炒的可能确实是好公司。前面谈到的水泥和重工,在 2007、2008 年达到第一阶段高点:既有估值,也有业绩增长,市值快速扩张;2008、2009 年金融危机杀了一轮,2009 年四万亿和房地产启动。

房地产其实是基建的应用。汽车和房地产,如果按照黄仁勋的分类,属于基建的应用层,是真正触达居民部门的消费端。以中国投资基建类比,我们从 2002 年到 2020 年,用长达 18 年完成了一个完整的佩雷斯周期。

水泥、重工依旧能保持很好的回报,直到整个周期结束。一般而言,上半场是生产力,下半场是生产关系。普通人作为生产力的一部分,要到生产关系扩展阶段才能真正感知技术;否则他感知不到。

任何技术的早期,都由少数精英驱动、推广、布道和应用。只有当技术广泛应用到普通人身边,他才会感受到它。网上很多内容在告诉你“人工智能时代来了,你应该怎么做”,这会制造焦虑,因为大部分普通人并不能主动抓住变化,更多时候是被迫改变。

但你可以尽量往前挪一步,比别人早一点,就能获得时间差和相对红利。也要记住:任何技术进步一旦到了大部分普通人都来抓的时候,红利就会很少。你学会的东西,别人也会学,可复制性太强。

AI 现阶段本质上仍是生产力工具,用来提高效率、增加产出,但不会直接改变你的生产关系。我的建议是,尽量成为使用工具去创造的人,成为第一批吃螃蟹的人,不要成为最后那个“大家都用,所以我也用”的人;到了那个时候,机会就不多了。

投研部杨摸鱼:刚才都是我作为人类向两位老师提问。接下来,我们有几位“顶尖头脑”的 AI 朋友,想向老师们提出他们好奇的问题。

付鹏近景总结“第一批用工具创造的人”,随后画面切到投研部杨摸鱼主持下一环节。

本节主旨当知识不再稀缺,经验仍然值钱

投研部杨摸鱼:第一个问题来自 ChatGPT,提给付鹏老师。市场本质上是在给稀缺性定价。过去很多高价值岗位、公司和资产,稀缺的是信息、分析能力、专业知识以及决策速度;但 AI 正在让这些东西越来越便宜,普通人也能快速获得研究报告、代码和策略。

如果知识和分析越来越不稀缺,未来的财富真正会奖励什么?是谁的资本更雄厚、拥有更大的算力和能源,还是组织能力、真实场景、信任或其他东西?

付鹏:这个话题很好。答案其实是经验。除非 AI 已经完全成为智能体,否则现阶段它仍然是工具。作为工具,它能替代中间的所有流程,但不能替代人脑中的经验。

我在金融行业经常说,很多初级研究工作会被替代,因为它们高度重复,效率提升和工具使用可以快速完成这些工作。但 AI 还没有达到智能体阶段,它的经验不够,最后仍然需要“老医生、老法师”在拍板时做决策和判断。

因此,经验和最终决策仍会维持相对稀缺,直到 AI 真正变成智能体,像贾维斯一样,可能才接近我们所说的 AGI。这个过程可能还会留给人一段时间。

付鹏近景回答 ChatGPT 关于稀缺性的提问,原视频字幕显示“但是不能够替代的”。