一张关键画面对应一段完整解说,按原视频时间推进。

本期《硅谷101》由陈倩串讲、权小星补充韩国背景,沿着一条“纺织厂—石油与通信财阀—现代电子—海力士—SK海力士”的历史线,解释一家存储公司如何在政府主导的产业整合、债务危机、行业洗牌和美光收购未遂中活下来。技术主线聚焦 HBM:SK海力士从2013年押注边缘技术开始,经过与AMD合作、HBM3量产和英伟达认证,逐步把内存墙、3D堆叠、TSV、散热与封装能力变成 AI 基础设施的关键供给;视频同时解释 SK 通过材料、硅片、NAND、SSD 与代工收购,如何吃到存储周期之外的收入。后半段把 HBM 的供不应求、扩产计划、2026年产能售罄、黄仁勋公开求货,与崔泰源家族的离婚案和韩国政治旧账放在一起。视频最后保留一个重要悬念:AI 可能把存储需求推向新高峰,但“这次不一样”是否真的能打破存储行业的周期魔咒,仍要看供给扩张、资本开支和下一轮需求兑现。

本节主旨上市暴涨与AI命门

陈倩: 刚过去的7月10号,SK 海力士在纽约纳斯达克交易所正式进行 ADR 挂牌,盘中一度涨近19%。此次 IPO 融资265亿美元,是刷新了阿里巴巴保持了十余年的海外企业赴美 IPO 融资记录,也成为了美国历史第二大股票发行。 那这使得 SK 海力士市值呢是超过了1万亿美元。当你成为卡住全世界 AI 脖子的公司,你再怎么风光都不过分。韩国媒体说啊,穿着 SK 海力士的工服,不管是去相亲,还是去到奢侈品门店,得到的都是 VIP 待遇。 哈哈。 存储价格的暴涨已经蔓延到了下游的消费电子,手机、平板、笔记本、游戏机都在涨价,疯狂的涨价幅度甚至引来了消费者的集体诉讼。就在几周前,英伟达创始人黄仁勋的访韩行程中,又一次会见了 SK 海力士的掌门人崔泰源。 这是两人在半年之内的第四次见面了。都快变成最好的朋友了,有没有?赴美 IPO 能给他带来进一步的 AI 产能扩张资金,解决韩国折价问题以提升估值,以及呢,扩展更广阔的国际投资者。 这期视频呢,我们来回顾一下 SK 海力士是怎么崛起的?背后的韩国财阀与政治是怎么玩的?HBM 技术为什么对 AI 来说如此重要?它与美光和三星之争,以及这背后比韩剧还精彩的狗血八卦和离婚大案。 那我们今天呢就来讲讲 SK 海力士的故事。 SK 海力士的 SK 呢,就是现在韩国仅次于三星的第二大财阀 SK 集团。SK group SK group South Korea’s SK groups 就像所有韩国财阀一样,SK在起家的时候做的是毫不起眼的生意。

画面是硅谷101的开场资料拼接:英伟达相关活动现场、人物与市场新闻画面交替出现,底部保留节目角标与时间信息。

本节主旨从纺织厂到韩国第二财阀

陈倩: 1953年,创始人崔中健接手了一家破败的纺织工厂,取名为先进纺织。刚刚成立的时候呢,整个厂子只有十几台纺织机,全是从战争废墟中收集回来的零部件重新组装的。 主要业务呢是一种半合成纤维,这是一种当时用来做床上用品的原料。之后20多年啊,先进纺织开始了纵向扩张,在纺织行业进行了从面料到成品的垂直整合。主要产品啊变成了从石油中提炼的合成纤维。在这期间,先进纺织收购了当时韩国第二大纺织企业。 善氏纺织。1980年,鲜京进行了公司史上最重要的一次收购,收购了当时韩国唯一的国有炼油公司,具有高度垄断性质的大韩石油公社。 当时韩国媒体普遍将此次收购视为 SK 从纺织企业到顶级财阀的最关键节点。1994年,现金更上一层楼,收购了韩国移动通信,这是当时韩国唯一的移动通信运营商,是百分 3百垄断了当时的韩国移动通信市场,拥有全国唯一的一张移动通信网络。至此啊,现金是收 双剑合璧,拥有能源和通信两个关键领域的两家垄断巨头,每年带来稳定的巨额现金流。那这也是将来 SK 能够豪赌半导体的本钱。那这两笔神奇的收购啊,如果类比到中国,就像嗯一家做纺织原料的民营企业,先后收购了中国石油,还有中国移动啊。那先进为什么能够 以蛇吞象,我们后面再详细来说。一九九八年,先进集团正式更名为 SK 集团。 那 SK 呢就是鲜京的缩写。同一年啊,崔泰源接任 SK 掌门人,一直到今天。 让我们暂时把目光挪向另外一家韩国财阀,现代。上世纪80年代,韩国政府把半导体列为战略产业,国家控制的银行向半导体产业提供巨额贷款,同时提供税收和投资激励,以此去和当时占统治地位的日本企业竞争。

画面切入历史与商业资料画面,配合主持人旁白说明SK从纺织、石油到通信业务的扩张。

本节主旨韩国国家力量与存储周期

陈倩: 在这样的背景下,现代电子在1983年成立了。 之后几年,现代电子先后从无到有建立了 DRAM 量产体系。在中文语境下,财阀在韩国似乎是无所不能,连总统都要听财阀的。那现在是不是这样,我们暂且不论,至少呢,在韩国的军政府时期,绝对不是这样。我为什么一直说韩国是一个非常特殊的一个经济体制呢?

权小星: 它表面上它是一个资本主义市场经济,但是其实,尤其是在军政府时期,其实因为那个时候你企业要崛起,你是需要政府支持的。那么在这样一个行政力大于一切的时代,政府它是能够去掌握企业的命脉的。甚至就出现过一个很经典的案例,全斗焕时期,当时在釜山有一个本地的一个 叫国际集团。国际集团当时在面对政府的捐款胁迫下,他是捐款最不积极的一个,然后就引发大怒。最后呢,这家公司只用了20多天倒闭了。

陈倩: 这个时期的财阀更像是韩国政府实现国家意志的工具。政府允许财阀控制国家经济的命脉,与此同时呢,财阀也要代表国家去参与高投入、高风险的国际产业竞争。 如果呢只是想躺着数钱,财阀最好的选择就是垄断石油和电信这样的要素行业,拿着利润去投资美国资本市场,而不是去搞存储。那么一直到 AI 爆发之前呢,存储都不能说是一个好生意啊。建工厂、买设备、研发技术、培养工程师,都需要巨额的资本投入。 同时在 hbm 出现之前呢,存储芯片是非常标准化的产品,很难做出差异化,这就必然导致存储行业的周期性。在存储行业呢,要想上牌桌,前期就需要极其高强度的资本开支。 行业上行期扩产要烧钱,行业下行期呢,要顶着巨额亏损逆周期投资,只为了能够熬死竞争对手。早期的存储行业呢,是美国企业主导的。 英特尔的第一个产品就是 SRAM,而第一个商业化的 DRAM 产品也是英特尔做的。但美国企业注重的是资本效率,追求的是高毛利和产品差异化。在日本企业崛起之后呢,德州仪器、 IBM 等公司是相继退出了存储行业。美国企业退出之后呢,统治存储行业的是五家日本企业, NEC 三菱、日立、 东芝和富士通。 作为追赶者,韩国企业在之后十几年持续的进行高强度投资,把杠杆拉满。进入90年代后啊,开始不断的挤压日本企业的市场份额,形成了三星、现代电子和 LG 半导体的三强格局。 那个时候存储行业的玩家呢,还有从西门子拆分出来的英飞凌和美国的独苗美光。96年开始,存储行业经历了周期性的产能过剩,价格暴跌。 之后的97年祸不单行,发生了亚洲金融危机,负债率普遍超过300%的韩国企业面临着巨大危机。作为接受 imf 援助的条件之一,1998年韩国政府强推现代电子和 LG半导体的合并。

画面展示半导体生产与行业历史资料,并出现主持人与嘉宾的访谈画面;底部持续保留节目字幕和角标。

本节主旨强制合并与海力士的天崩开局

陈倩: 起初啊,LG 并不乐意合作。但是韩国政府威胁要断掉整个 LG 集团的贷款。当时的总统发言人甚至露骨地说,合并无论如何都要进行。

权小星: lg 的二代掌门人叫具本茂,这是后来具本茂去世之后,我听 lg 的人跟我讲的。他们说,其实具本茂一生最大的遗憾就是 lg 半导体被强行推给了现代。主导这个 big deal 的全京联的大厦在如意岛,lg 总部的双子座大厦。 距离全京联大厦走过去才5分钟。但是剧本茂自从发生这件事之后,直到死,再也没去过全京联大厦。他觉得 lg 之所以万年落后,就是归于这件那个 big deal 他其实也在全京联表达自己的不满。一九九九年五月,现代电子完成了21亿美元收购

陈倩: lg 半导体的交易。 在自身债台高筑的同时,又继承了 LG 半导体的巨额债务。而不幸的是,刚刚完成合并的现代电子呢,转年又赶上了互联网泡沫破裂,内存价格又一次崩盘。而这一次啊,现代电子彻底撑不住了。2001年现代电子被拆分。 更名为 Hynix Semiconductor 那么 Hynix 来自现代 Hyundai 的前两个字母和电子 Electronics 的后半部分,所以呢,拼起来就是海力士 Hynix。 才刚成立的海力士可以说一上来就是天崩开局。同年11月,已经严重资不抵债,债务数次违约的海力士被债权银行团接管。2002年是海力士作为一家独立公司最危险的时刻。 美光提出以换股的形式收购海力士。那当时的这笔交易看上去是皆大欢喜啊。债权银行能够脱手不良资产,美光如果吃掉海力士,就等于减少一个主要竞争对手,还能够扩大市场份额。但是呢,美光提出的收购方案。

画面使用旧电脑、网页和资料画面,配合现代电子、LG半导体合并及海力士成立的历史叙述。

本节主旨美光收购未遂与SK接盘

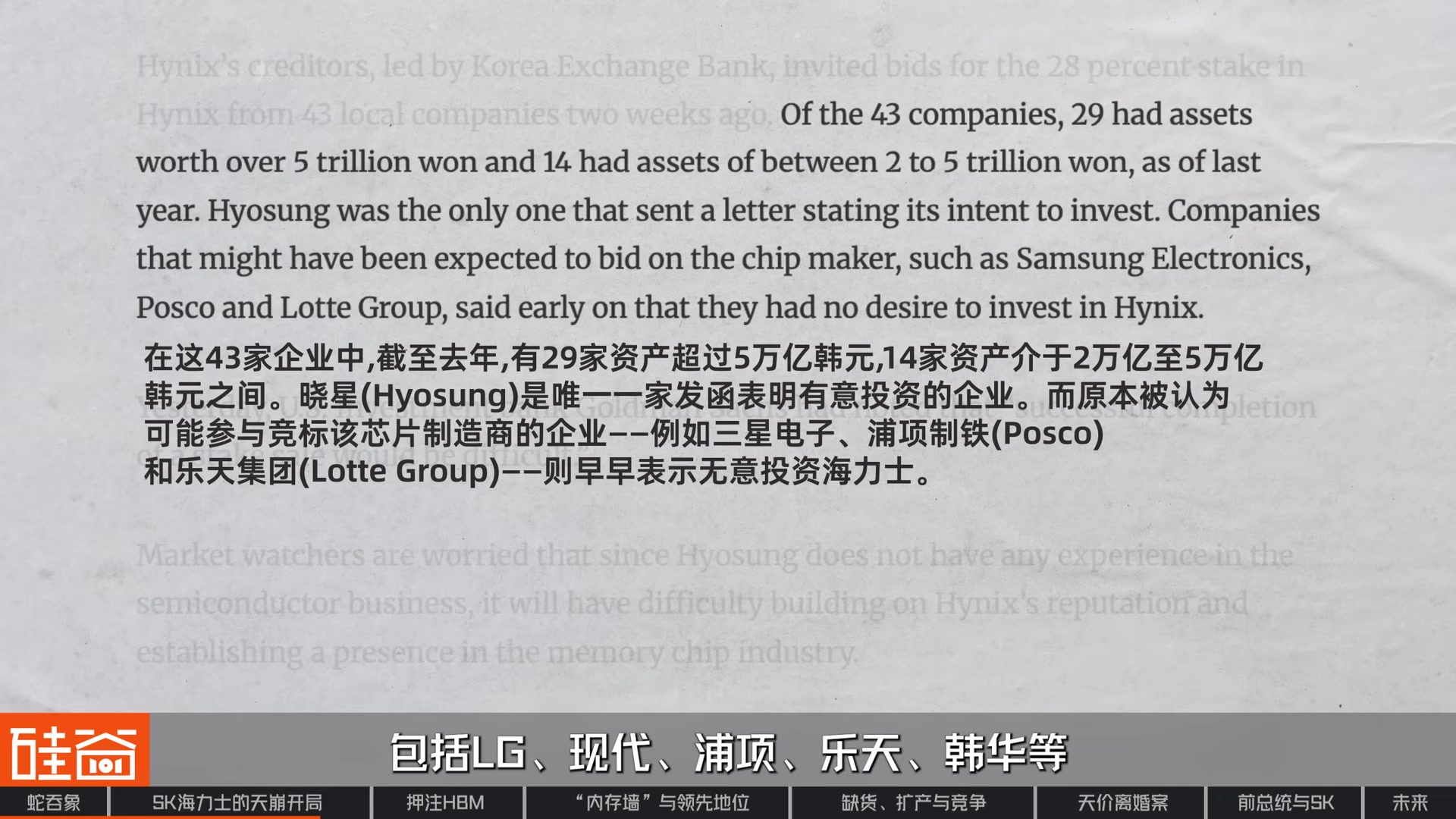

陈倩: 相当苛刻。美光的出价并不是现金,而是大约1亿股的美光股票,当时的价值大约是在29~34亿美元。美光想买的是海力士的产能和市场份额,但是并不想继承海力士的全部债务,也不保证所有的原 员工还有工作,美光呢甚至要求债权银行在收购完成之后继续提供新的巨额贷款。果不其然啊,美光的收购计划遭到了海力士的董事会和工会的强烈反对。董事会的理由是啊,美光给出的价格太低,而且呢,美光股票的价格波动过大。 换股这样的支付方式并不理想,美光要买的是核心的内存业务,那其他部门在收购完成之后呢,就不可能存活。而且当时 DRAM 的价格已经开始触底反弹,公司呢有独立活下去的希望。 海力士工会啊则是威胁,如果收购成功就发动全面罢工。那我们知道哈,半导体工厂呢不是说开就开,说关就关。工厂啊,一旦停摆,那么良率和设备都会受到影响。 客户呢也会被吓跑。那尽管债权银行团还是同意了收购计划,但是却在第二天被海利市董事会否决了,10名董事全部反对。 随后呢,美光是撤回了对海力士的收购,扭头啊就转向了贸易诉讼,指控韩国政府和债权银行对海力士的救助构成补助,要求呢美国政府对产自韩国的 DRAM 产品征收惩罚性关税。嗯,不知道美光在如今有没有后悔呢?之后呢,海力士是经历了数次的债务重组,也经历了内存价格的起起落落。 从2001年独立一直到2011年,10年的时间债转股之后的债权银行始终是海力士的大股东,直到那个男人的出现。 在这漫长的低谷期,海力士持续投资,相继推出 DDR two DDR three GDDR 移动 DRAM 等产品。2008年金融危机之后,内存价格暴跌,行业又开始了一次大洗牌。2009年,从英飞凌拆分出来的奇梦达破产。同样在2009年, 一直想把海力士脱手的债权银行公开招标,向43家韩国企业发出邀请,包括 LG 现代、浦项、乐天、韩华等几乎所有的韩国财阀。 但是最终只有一家名不见经传的公司投标了。第一次尝试很快不了了之。2010年,债权银行开始了第二次招标,而这次更惨,没有任何一家企业表示兴趣。 直到2011年的第三次招标,那个男人出现了。South Korea’s SK Groups is considering investing。作为唯一的投标方,SK 以大约30.5亿美元买下了海力士21.1%亿的股份,这是 SK 历史上金额最高的一次收购。自此呢,海力士有了新主人,也正式的更名为 SK 海力士。

权小星: 其实在收购海力士的时候啊,那时候韩国一定程度上已经将芯片当做自己的下一代的一个就发展目标了。那么相比于依赖于三星一家企业的单一市场 那么 SK 的参与,它一定是能够促进这个市场的发展的。在韩国呢,有一个非常特殊的一个点,就是很多的企业当中,甚至是贷款的过程当中,其实有很多国家政策性银行的身影的。那么在 SK 包括收购的过程当中,其实也是有

陈倩: 很多产业银行贷出来的钱。又过了一年,nec 三菱和日立的内存业务整合而成的尔必达申请破产保护,这是日本历史上最大的制造业破产案。 那这个时候美光又来了。也许呢是吸取了上次的教训,这次的美光用了以现金为主的收购方案,并且承诺保留广岛工厂的全部产能和工作机会。 2013年,美光对尔必达的收购完成。从此呢,内存行业形成了延续至今的三星、 SK 海力士,还有美光的三巨头垄断格局。 从2012年到今天,SK 海力士呢在战略层面是做对了两次关键的决策啊。那第一呢是围绕半导体上下游进行收购,第二呢是押注高带宽内存的,也就是 HBM 我们先来说一下收购哈。

画面出现英文资料文档与公司信息截图,随后回到主持人画面,承载美光收购方案、债务和工会反对等内容。

本节主旨吃掉存储周期之外的钱

陈倩: SK 集团收购了做半导体特种气体的OCI Materials,收购完成之后更名为 SK Materials。那这笔收购呢,是 SK 集团进军半导体材料领域的关键,弥补了 SK 在特种气体领域的技术空白,也为先进制程提供了关键的材料支持。SK 集团呢,还从 LG 手中买下了硅片厂 LG Siltrum。 硅片是晶圆制造最基础的上游材料。此次收购啊,是让 SK 有了韩国本土唯一的大型半导体硅片供应商。之后 SK Siltrum 收购了杜邦旗下的 SiC wafer。 这是一家做碳化硅晶圆研发与生产的公司。2018年, SK 海力士加入了贝恩资本牵头收购东芝存储的财团。而东芝存储啊,就是后来的铠侠。限于反垄断的要求, SK 海力士无法控股,但是仍然是重要的战略投资者。 2020年 SK 海力士以90亿美元的高价收购了英特尔的 NAND 和 SSD 业务。其中呢,就包括了中国大连的 NAND 制造工厂。那这次收购呢,是让 SK 海力士补全了之前比较薄弱的 NAND 还有企业级 SSD 的能力。2022年, SK 海力士收购了韩国晶圆代工厂 T Foundry。 补全了成熟制程的芯片制造能力。那一系列让人眼花缭乱的收购是补全了 SK 在半导体上的生态能力,保证了上下游的原材料供给,平滑了存储类产品天然的周期。 那么这意味着 SK 第一次呢可以吃到存储周期之外的钱了。那我们把时间拨回到2013年哈,SK 海力士刚刚稳定下来,他们压住了一项在当时属于极小众的技术,没人能够预料到它会在未来卡

画面是一张SK、贝恩资本与铠侠之间的关系图,旁边配有收购年份和公司标识,随后切到半导体工厂资料。

本节主旨押注HBM的关键转折

陈倩: 住整个 AI 的脖子,这就是 HBM 当时呢公司属于万年老二,不能像三星那样靠主流的 DRAM 和 NAND 就可以吃饱。 而当时呢,在 GPU 领域的另一个万年老二 AMD 则是在高端 GPU 上被英伟达的 Maxwell 压得很难受。而我们知道啊,行业老二通常有动力压住边缘技术。就这样。 两个万年老二呢开始一拍即合,开始合作开发第一代的 HBM。 2015年,搭载 HBM 1的 AMD Fiji 系列显卡上市,AMD 官方就宣传称啊,这是全球首款的 HBM 显卡。那初代的 HBM 证明了技术路线的可行性,但是商业上并不成功。 整体架构的落后使得飞机系列显卡的性能还是比不过英伟达的同代产品。对玩家们来说啊,gddr5和6已经足够好了,没有必要用那么贵的 hbm 而搭载 hbm 带来的高成本并没有转化成高利润。 那第二代的 hbm 在消费类 gpu 上依然不成功。搭载 hbm 二的 amd vega 系列显卡在功耗、成本、游戏性能等方面都没有优势,但已经开始在超算和数据中心领域证明价值了。 更重要的是,英伟达这个时候也意识到了 HBM 的价值。 2016年推出的英伟达 Tesla P100主要服务深度学习等场景。这让业内第一次达成了共识。HBM 虽然在消费显卡领域不行,但是却很适合需要大规模并行计算的场景。 第三代 HBM 是真正的转折点。SK 海力士在2021年开发 HBM3,2022年实现量产,完美契合了 AI 大爆发的时间点。搭载 HBM3的正是英伟达 H100。 AI 大模型训练需求爆发之后,H100呢,从一个高端数据中心 GPU 变成了全球 AI 基础设施的硬通货。SK 海力士是因为率先通过 HBM3的量产和认证,成为了 H100最 最关键的 hbm 供应商,在早期啊,甚至是唯一的供应商。2024年3月, SK 海力士开始量产 hbm 3E,用在 h200 b200等最新型号的 gpu 上。从 hbm 3开始呢,海力士和英伟达的绑定就逐渐加深了。 那 hbm 啊,不是普通的 dram 不能随便换。不同的供应商的 hbm 在封装、热特性、功耗、信号完整性、良率上面都有差异。那如果更换供应商的话,英伟达就要重新验证,而台积电的封装也要相应的配合。而基于供应链安全的考虑呢,英伟达当然需 要二供和三供了,但是 SK 海力士的主攻地位目前还无可取代。 后面的故事大家也都知道了,绑定了英伟达的 SK 海力士,股价、利润、出货量、市场地位都一飞冲天。 呃,会不会有发展,as wonderfully as it has?黄仁勋访韩之后呢,SK 海力士与英伟达达成了技术合作,双方呢将共同开发下一代内存,涵盖从 Vera Rubin 到 Jason Door 等各大平台。 SK 海力士能够紧紧地绑定英伟达,能够稳定的供货 HBM 是关键的因素。所以呢,为什么 HBM 这么重要?为什么 SK 海力士能够做到领先?我们这一段花一点时间来弄清楚它的科技原理哈,一起来学习一下。那如果是行业的技术人士呢,本来就很了解了,就可以跳过这一段的技术解释。 下一段我们就开始讲狗血八卦了,很精彩,不要错过。 HBM 是高带宽内存 High Bandwidth Memory 的英文缩写。它和普通内存最大的区别正是体现在带宽上。这里说的带宽啊,是指内存传输数据的速度。那其实啊,很早就有人发现了数据搬运速度追不上计算速度的现象。

画面展示SK海力士工厂、晶圆生产和量产相关资料,底部字幕强调HBM3量产与认证。

本节主旨AI算力撞上内存墙

陈倩: 但是之前只存在于行业内工程师的抱怨当中,并没有被行业外所熟知。直到1994年,两位美国弗吉尼亚大学的学者发表了一篇标题就很直白的论文。 撞上内存墙,显而易见的后果。这是第一次有人用内存墙这个词啊,系统描述了算力增长速度大于数据搬运增长速度的问题。那这篇论文呢,也是内存墙领域最著名,引用量最高的经典论文。论文中的逻辑呢,其实很简单,就是简单的算术。 按照摩尔定律,计算速度每18个月翻一倍,但是内存传输速度每十年才翻一倍。算力的增长速度远远高于数据搬运的增长速度。那按照这个速度差推算啊,十年之后呢,CPU会把90以上的时间花在等内存传数据上。 计算能力再强也没有用。论文中甚至预测将来的最终系统性能将完全由内存传输速度来决定。那这可以说是一语成谶啊,早在 AI 爆发之前,全行业就撞上了内存墙。 那为了凿穿内存墙啊,预取器、非统一内存访问、多级缓存等技术被发明出来。但是以上种种本质上都是优化,只能把内存墙啊凿 刨掉一点墙皮都解决不了本质问题。直到 hbm 出现了,我们来对比一下现在主流的 hbm 三 e 即将大规模铺货的 hbm 四和最先进的 ddr 以及呢 gdrd 的数据传输速度。 甚至呢可以说 HBM 的出现是这一轮 AI 爆发的先决条件之一。没有 HBM 不管是模型的预训练,还是 Agent 时代的推理做任务,都会慢到让最狂热的 AI 信仰者也失去耐心。 要了解 hbm 的数据传输速度为什么如此之快,我们总结了三个关键词。3D 堆叠、硅通孔技术、 tsv 还有批量回流膜制、底部填充 mrmuf 在 hbm 出现之前呢,内存是一块一块平铺在 pcb 电路板上。

画面回到主持人讲解“内存墙”,左下方有节目字幕;这一帧主要是人物讲解画面,没有独立图表。

本节主旨3D堆叠、TSV与散热工艺

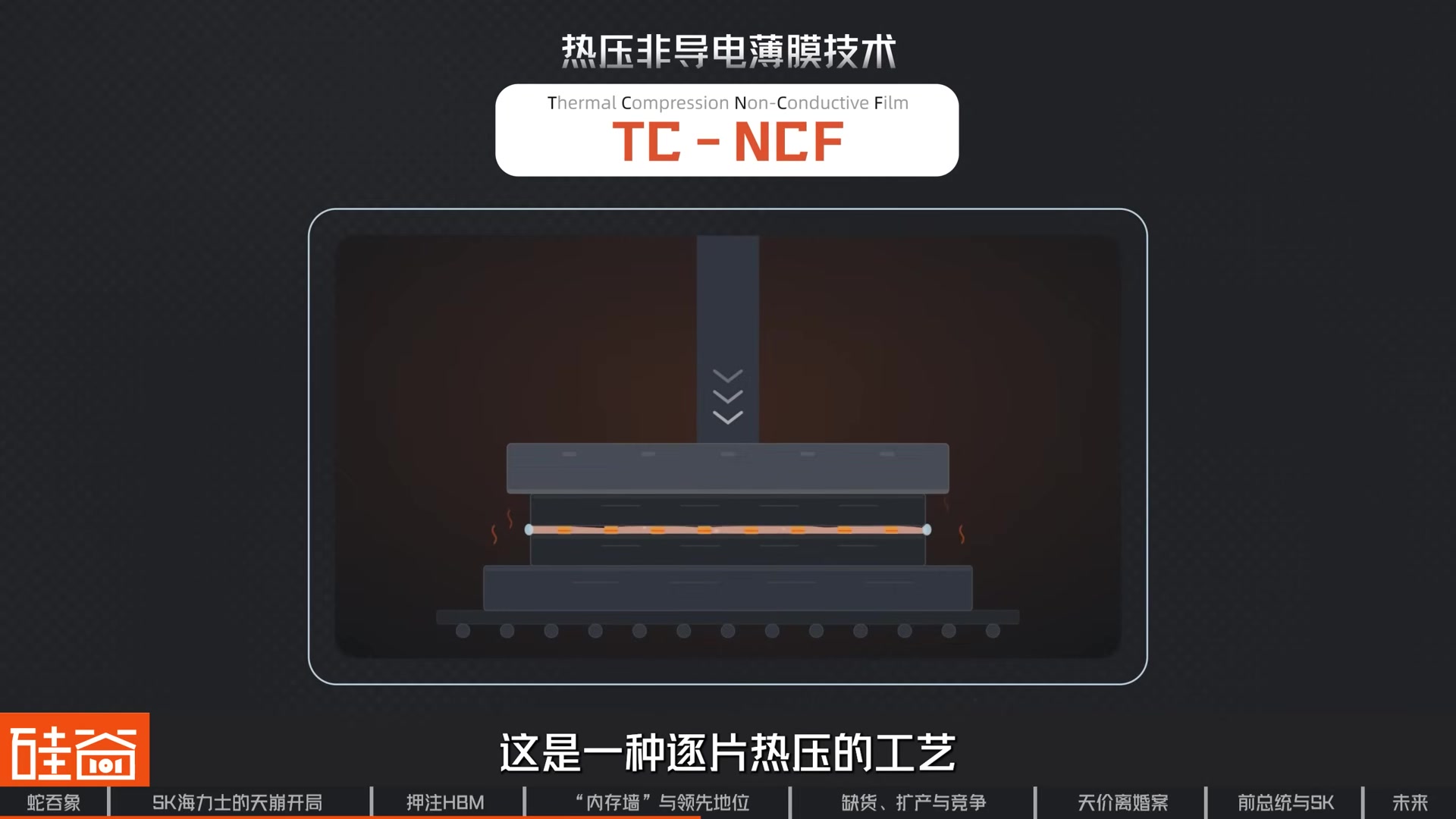

陈倩: 与 GPU 之间用铜线连接。如果把搬运数据比作运输,内存比作仓库,那么在 HBM 出现之前呢,要把货物运到几十个仓库。 但是 PCB 板的面积有限,不可能无限扩容。3D 堆叠呢,就是把过去只有一层的仓库建成了很多层的高楼,差不多的占地面积,存储容量是以前的好多倍。那比如说呢,目前最新的 HBM4 已经可以做到16层的堆叠了。 但是新问题又来了,一层一层垒起来的仓库,货物要怎么上下楼呢?哎,这就要讲到硅通孔技术了,它就是仓库大楼里面的高速电梯啊。 硅通孔英文是 TSV,through silicon via,是在硅芯片本身上打几千个垂直穿透整个芯片的小洞。多层堆叠之后用数据凸点连接,形成垂直的铜线。这样叠在一起的芯片就能通过这些铜线直接传输数据,不用再绕芯片表面的走线了。 十几层叠在一起的芯片如何保证不塌了呢?那么在高温的工作环境下,如何能够保证每一层的热量都能够散出去?这就要用到批量回流膜质底部填充技术 MRMUf。 你看这几个字啊,批量回流模制,底部填充。这是 SK 海力士中国官网使用的翻译哈,是不是每个词都懂,但是组合在一起脑子就懵了。 来,我们来一个个解释哈。MRMUF 分成两个部分哈,先说前半部分 MR 那么 MR 呢是 Mass Brief Flow 的缩写,那这里呢说的是一种焊接方法。 几十层堆叠的芯片不是一层一层分别焊上去的,而是把十几层芯片先堆叠在一起做初步的固定。然后呢,把已经堆叠好的多层芯片一起加热,让每层芯片之间的几千个微凸点融化凝固,最终连在一起。 那么这里说的 Mass 是指大规模的,每层芯片上都有几千个凸点。Reflow 指的是焊接材料的重新流动,重新融化。所以呢,MR 更好的翻译呢,应该是大批量再融化焊接法。 我们再来看一下后半部分,MUF MUF 是 Molded Underfill 的缩写,说的是呢一种芯片的固定方法。已经焊接好的十几层芯片,每层芯片靠微凸点连接,但是微凸点之间呢还有大片的空隙。微凸点很小,机械强度有限。微凸点呢是铜做的,铜与硅之间的热膨胀系数不同。那 相互之间呢会产生热应力。如果放着空隙不填充,那么震动和热应力呢,就会让微凸点断裂。那么 Molded Underfill 就是把已经焊接好的十几层芯片整体放在一个模具里面。 在受控的温度和压力控制下,灌进去一种环氧树脂材料。等环氧树脂材料冷却硬化之后,十几层堆叠的芯片就算是一个完整的合体了。 所以啊,这里说的 molded 是指用模具来搞,而 underfill 是把每层芯片之间的缝隙给填满。那在我们总结的这三个关键词当中呢,硅通孔技术最早是由 IBM 发明的。 那3D 堆叠技术由日本、欧洲、美国多方推进。其中日本东北大学的 Masamasa Koyanagi 的贡献非常的突出。那批量回流膜制底部填充技术,如果放在 HBM 的语境下,特别是在量产上,那完全可以说是由 SK 海力士最先跑通并且发扬光大的。那这也是在能够制造 HBM 的预三家当中,SK 海力士能够 领先于三星和美光。 率先绑定英伟达的关键啊。而三星呢,则用的是另外的一种制造工艺。三星压铸的叫 TC NCUF 热压非导电薄膜技术。这是一种竹片热压的工艺,与 SK 海力士的工艺相比啊,最大的不同是竹片。 片热压,而不是一体成型。制造的时候,在每一片芯片表面预先贴覆一层极薄的非导电聚合物薄膜,也就是 NCF。 对准上下两层芯片后,施加高温和压力。高温使 NCf 融化流动,填满芯片间的所有空隙。压力使上下两层芯片的铜凸点穿透薄膜实现连接。就这样一层一层的重复这个过程。 热压非导电薄膜技术的优势是,第一,芯片之间的连接层可以更薄。NCF 是薄膜材料,不是厚罐的液体,天然呢就很适合做很薄的层间介质。 HBM 整个堆,也就是我们说的 stack 它的总高度有限,需要符合联合电子设备工程委员会的标准。堆叠层数多了就有利于控制高度。 第二,TCNCF 是一层一层热压,每一层都能单独控制压力、温度,这对早期的量产很友好,因为工程师可以逐层地优化参数。 第三呢,TCNCF 处于成熟工艺,不需要从头探索,逐步提高良率。但是从 HBM3开始,堆叠的芯片层数从 HBM1和 HBM2的4层、8层向12层、16层发展的时候,TCNCF 的缺陷就开始暴露了。层数越多,热压次数越多,越可能把像纸片一样的芯片压坏。 导致良率下降。同时与 MRMUF 的一次成型相比,一层一层热压必然需要花更多的生产时间。良率和生产时间还可以逐步改善。 而 TCNCF 真正输给 MRMUF 的地方呢是散热。当堆叠层数越来越多,芯片功率越来越高的时候,MRMUF 在散热方面的优势呢被放大。 采用这种工艺啊,可以在每层芯片的表面铺上更多的导热凸点。按照 SK 海力士的说法,MRMUF 可以铺设的导热凸点数量是 TCNCF 的4倍。 采用 TC NCF,胶膜在热压之前就已经夹在两层芯片之间了,它会直接参与压合过程。采用 MR MUF,层间呢只有凸点阵列和空隙。 凸点先完成金属连接和支撑。前者呢是在热压时连成柱子,后者是先把柱子连好,再往柱子之间灌材料,后者当然更容易把柱子做得更密。 导热凸点多对散热的帮助巨大。导热凸点是铜做的,铜的导热效率远超芯片之间的夹层。在中间层芯片的热量可以通过凸点多一层一层的传导到最外层。 那这就是 SK 海力士在 HBM3时候的巨大优势,是牢牢锁定英伟达 H100和 H200主要供货商的主要原因啊。所以呢,如果说英伟达是这轮 AI 浪潮里面卖铲子的人,那么 SK 海力士呢,就是给铲子装手柄的那家公司。 没有它的 hbm 再强的 gpu 呢也跑不起来。刚刚呢我们把 hbm 的这个技术本身讲清楚了哈,那现在我们再来总体看一下 sk 海力士的产品线和业务情况。 从 SK 海力士的财报来看的话呢,它的收入结构呢其实非常简单,就两大块,DRAM 和 NAND。以2026年第一季度为例,公司单季度营收52.58万亿韩元,历史上呢首次突破50万亿的大关。其中呢,DRAM 是占了大约78%。

画面展示TC-NCF等HBM封装结构的剖面示意图,用层叠结构和连接关系解释TSV、堆叠与散热。

本节主旨HBM王牌与定制化路线

陈倩: Net 占大约21%,那剩下的图像传感器、代工等等业务加起来只有1%左右。这里的 DRAM 呢是个大口径哈,我们前面重点讲的 HBM 其实是被记在了 DRAM 这条线里。 那如果把它拆开来看哈,现在的 SK 海力士的 DRAM 内部呢,其实是两条业务线。一条是传统 DRAM 主要是服务器用的 DDR5,手机平板用的 LPDDR 这些通用内存。 另外一条就是 HBM 2025年全年 SK 海力士的 HBM 相关收入翻倍,占了公司总营收的四成多。也就是说,DRAM 这条线里,HBM 的分量已经接近半壁江山。 而对于 hbm 的这张王牌呢,sk 海力士啊计划分成两条腿走路。一条呢叫做标准 hbm 一条叫做定制化 hbm 标准 hbm 就是按半导体行业的通用标准,一代代往前推,接口保持兼容。 竞争重点是谁量产更快、良率更高。 SK 海力士计划在2026~2028年量产 HBM4和 HBM4E,主要客户是英伟达和 AMD 这样的通用 GPU 厂商。 目前 SK 海力士的 HBM4已经在供货英伟达,用于已经进入全面量产的 Vara Rubin 平台。HBM4E 呢,则将用于英伟达明年发布的 Rubin Ultra 上。值得注意的是,行业标准现在只是及格线。比如说英伟达对 HBM4的速度要求就比标准要高出四成。 因此呢,三家供应商都需要围绕着大客户的性能目标去进行协同开发和联合优化。而定制化就是 hbm 的另外一盘棋了。标准 hbm 更多的是在统一架构基础上,按照客户要求调规格和协同优化。而定制 hbm 则是开始针对客户的架构重新设计 hbm。 每颗 hbm 底部呢都有一颗负责数据传输和管理的基础裸片 base die 那过去呢,它基本采用标准设计,而定制化的核心就是根据客户芯片架构重新设计这颗基础裸片。 甚至呢将部分原本位于 AI 芯片上的内存调控功能下沉到 HBM 中,从而呢降低功耗,节省芯片面积,释放更多的计算资源。 它主要面向采用自研 AI 芯片的云厂商,包括谷歌的 TPU 亚马逊的 Trainium 以及博通、 Marvell 这类的ASIC 设计公司。从 HBM 4开始,海力士的技术裸片首次支持高度定制化设计。 市场预测啊,首批定制化产品呢,预计将基于 HBM 4E推出,并且在2027年前后进入放量阶段。而到了 HBM 5还有 HBM 5E时代呢,定制化程度还将会进一步提升。 不过呢,也别小看传统的 DRAM 和 NAND 这一轮通用内存涨价非常凶猛啊,一季度 SK 海力士 DRAM 均价呢环比涨了60%多。传统的 DRAM 也是眼下利润弹性最大的部分。 与此同时,AI推理爆发带动了企业级 SSD 需求大幅度上升,那样的业务快速数据中心化,均价涨幅超70%,也是让这条线的存在感不断变强。 那目前呢 SK 海力士的 HBM 传统 DRAM 还有 NAND 这三条线呢,可以说是全线涨价、全线缺货,这在存储行业历史上都是极其罕见的。而引发这场短缺的是实实在在的产能窟窿。

画面是一张“核心逻辑”示意图,将标准HBM、定制HBM和相关技术路线放在同一页比较。

本节主旨供不应求与激进扩产

陈倩: 不久前,黄仁勋是去到了台北 SK 海力士展台,在首次公开展出的 HBM4一经连上签名,并且呢写下了几个大字,Please make more。 让全球最不缺议价权的芯片公司 ceo 当众求货,是因为 SK 海力士真的没货了。目前呢 SK 海力士2026年的 hbm 产能已经全部售罄,订单呢已经排到了2027年之后。 因为它的可能产能已经趋近于零,有客户呢甚至提出 PSK 海力士购买 EUV 光刻机,预付新产线资金。那缺货的原因一半在需求,一半在供给。 需求端,AGENT 开始落地之后,每一次推理啊,都在疯狂消耗内存,需求直接爆表。供给端更要命,HBM 的工艺极其复杂,每造一片 HBM 就要牺牲3片普通内存的产能,等于产能还在被反向蚕食。一边呢是无底洞式的需求,一边呢是越做越少的供给。崔泰源给出的判断是,晶圆缺口超过20%。 存储瓶颈可能会一直持续到2030年。那在这样的背景之下呢,SK 海力士正在进行历史上最激进的一轮扩产。甚至呢,此次美股上市的巨额募资呢,也都是在为这次的扩产做服务的。

资料片段: SK Hynix wants to be able to raise this 29 billion dollars to be able to build additional capacity They’re building in South Korea they’re also building some facilities in the United States So they want to be able to add that capacity This is something of course that their customers really want because they don’t want to see these soaring prices anymore 那这份扩

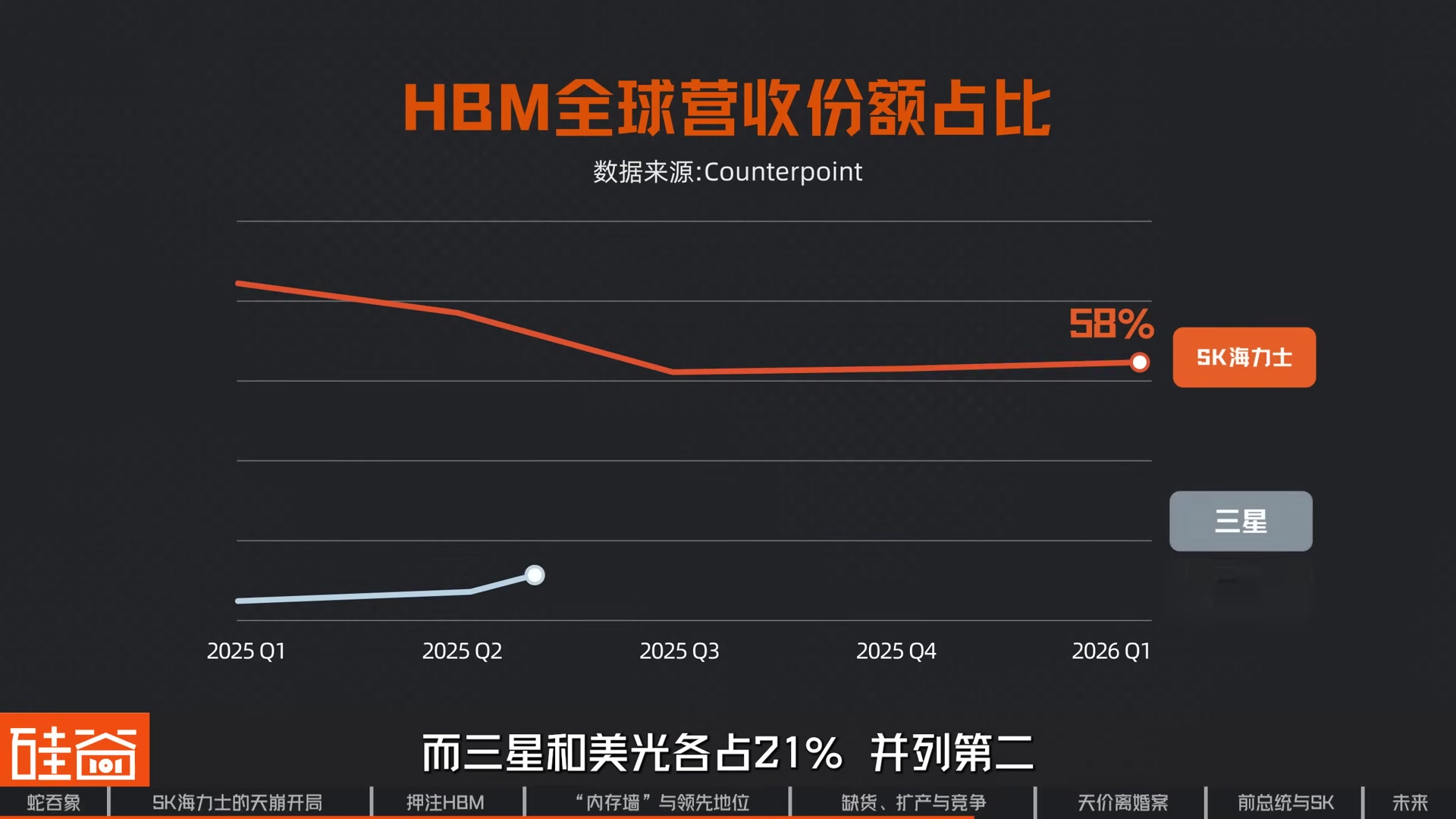

陈倩: 产计划主要铺在三个地方。 最快的是韩国青州 M15X 晶圆厂,计划2026年下半年全面投产。配套的 PMT7先进封装厂预计2027年底竣工。体量最大的是龙人半导体集群,规划4座大型晶圆厂。 一期2027年投产,往后逐步爬坡,未来将成为 HBM4E、 HBM5等下一代 HBM 的重要生产基地。海外则压住美国印第安纳州第一座先进封装厂,预计2028年下半年投入运营。 不过需要注意的是啊,晶圆厂从动工到满产至少呢需要一年半到两年的时间。因此2026年新增供给非常有限,真正的产能释放还要等到2028年前后。 换句话说,这场缺货至少还要熬两年。而只要缺口还在,竞争啊就不会停。毕竟呢,一个供不应求,利润率70%的市场,没有人会坐视 SK 海力士独享啊。研究数据就显示,今年第一季度,SK 海力士在全球 hbm 市场拿下了58%的营收份额,稳居第一。而三星和美光各占21%,并列第二。 SK 海力士现在最大的优势在于卡住了最关键的位置。它与英伟达绑定最深,在 Ruben 平台的 HBM4订单中拿下约6~7成。 此外呢,从良率成本到量产认证的综合执行力,仍然是这三家里面最强的。但是不容忽视的是,它的领先差距也正在缩小。市场占有率从去年的69%下滑到了58%。三星和美光都在加快追赶。 三星手握全球第一的产能体量和最完整的产业链,最近更是抢先交付了业内首批 HBM 4亿的样品,展出了首个 HBM 5实体模型,气势很足啊。不过它的软肋在于啊,此前几代 HBM 认证屡屡掉队。 抢首发能不能变成通过英伟达的量产认证,还需要进一步的验证。那美光体量最小,但是它当前 hbm4的良率爬坡顺利,下一代 hbm4e 更计划首次在自家量产工艺中引入 EUV工艺,技术路线转变激进。 此外呢,它还握着一张政策牌。作为美国唯一的存储厂商,在供应链本土化的大趋势下,它是芯片法案存储领域最大的受益者。但目前美光整体产能明显小于三星和 SK 海力士,规模上仍然有差距。 Now Micron and Nvidia is obviously huge uh customer Wait we our government

资料片段: has spent a huge amount of money with micron to try to keep us in that race with these two incredible company 所以呢这场三国杀的看点已经从良率之争升级为了定价权与下一代规格之争了。

陈倩: 其中啊三星的绝地反击,还有美光的以小博大,各自都是非常精彩的故事。我们硅谷101呢,之后也会单开几期,分别来展开啊。好了,刚才我们聊了这一张巨干巨干的技术和产品线,大家可能都要听困了哈。 所以呢我们来聊点好玩的八卦。而这个八卦也对 SK 海力士的股价来说呢,有着一定程度上的影响。所以接下来我们聊聊 SK 掌门人的天价离婚案。 这一章呢,我会交给硅谷101的迪浩来给大家讲讲,为什么说韩剧都是真的。

李迪浩: 嗨,大家好,我是李迪浩。那接下来我们就来看看那个卡住全世界 AI 脖子的男人身上,是怎么把总统千金嫁给财阀公子,霸道总裁爱上离婚的我,公开出轨,手撕小三,这些韩剧元素全给套自己身上的。

画面展示“HBM全球营收份额占比”折线图,图中标出不同季度的变化和百分比标签。

本节主旨财阀公子与总统千金的离婚案

李迪浩: 今年的5月13号,首尔地方法院对 SK 掌门人崔泰源和夫人卢素英的离婚案进行了重审调解,双方未能达成一致,法院决定将重新开庭审理。 这场2019年开始旷日持久的离婚官司已经进入到了第8个年头。崔泰源的妻子卢素英是韩国前总统卢泰愚的女儿,一个是财阀公子,一个是总统千金,两个人在美国留学时候相识相恋。 从校服到婚纱,一切都像是偶像剧里写的那样。直到啊,狗血剧情扑面而来。2015年年底,崔泰源在还没有外界爆料的情况下,居然主动自曝。 公开了自己的婚外关系,我出轨了,怎么着吧?崔泰源在写给韩国世界日报的信中表示啊,他自己与卢素英的关系不和已经长达十几年,婚姻关系早就破裂了。 双方在讨论离婚细节时,自己遇到了另外一个人,并且与那个人已经有了孩子。那还有一个有意思的细节是,为什么是2015年呢?那也就是在这一年,韩国废除了通奸罪。 在婚姻之外发生性关系,不再属于是公诉的刑事犯罪。那对于崔泰源的主动自曝,我们的嘉宾表示,并不是崔泰源他想要去跟卢泰愚家族做一个公开切割。

权小星: 而是崔泰源这个人,他个性就是这样的。因为如果你是想切割,你没必要做成这种方式,搞得满城风雨。而且这件事情其实对于崔泰源个人形象的损伤还是非常大的。我之前呢,和几位就是 SK 的一些内部人士聊过这个话题啊。 他们呢,其实从个人角度上,他们也理解不了崔泰源为什么那么做。只能说呢,确实是崔泰源的一种个人性情吧,应该叫做,因为一般来讲不会这么处理问题,如果单纯纯从利益的角度来讲。

李迪浩: 之后韩国媒体爆料这段婚外关系的女主角叫金熙英,曾经离过一次婚,目前是 TC 基金会的理事长。T 代表崔泰源,他用 C 来自于金熙英的英文名字 Chloe。因为崔泰源给金熙英在首尔汉南洞买了豪宅。 那一些韩国媒体啊,他们就管金希英叫做汉南洞夫人。金希英比崔泰源小15岁,她父亲常年在中国做生意,她曾经在北京就读于中央美术学院的油画专业。 能说一口还算流利的中文,北京大学曾邀请他做了一场演讲。当时金希英和崔泰源的婚外情已经爆出来了,那这个评论区的画风吧,也就可想而知了。

资料片段: 表现深深的感谢。

李迪浩: 2019年,崔泰源和卢素英的离婚案正式开打。三年后,一审宣判,崔泰源向卢素英支付精神赔偿约43万元人民币,卢素英拿到约2.9亿人民币的财产。你可能会好奇啊。 SK 不是韩国的顶级财阀吗?虽然说2.9亿也不少吧,但理论上卢素英应该能分到更多才对吧?所以一审法院的逻辑是崔泰源持有的 SK 股份。 主要来自于继承和资产升值,它不是婚后夫妻二人共同打拼出来的,因此也就不属于夫妻共同的可分割财产。那卢素英当然不服了,所以官司进入到了二审。 2024年5月二审宣判。有意思的是啊,整个叙事出现了反转,法院判决崔泰源支付20亿韩元的精神赔偿,约合人民币874万。 而卢素英分到的财产为一兆三千八百零八亿韩元,约合人民币63亿。那虽然说韩元的面值大,但现实中我们很难见到一兆这种单位。二审法院的逻辑是,虽然说崔泰源持有的 SK 股份来自于继承,虽然说卢素英也没有实际经营过 SK。 但卢素英的父亲,韩国前总统卢泰愚,他对于 SK 集团的发展起到了关键作用。卢泰愚提供的政治资本,在 SK 发展的过程中具有现实价值。卢素英一方甚至直接爆料,父亲卢泰愚曾经向崔泰源的父亲崔钟贤。 提供约300亿韩元的秘密资金,帮助 SK 发展。那也就是说啊,二审法院认为 SK 的股份这么值钱,是因为女方的父亲帮了大忙,也因此男方持有的 SK 股份属于是可以分割的夫妻共同财产。 精神赔偿从1亿韩元上涨到20亿韩元,是因为法院认为崔泰源的婚外关系从2009年开始,在同一年,卢素英被确诊患上了乳腺癌。加上崔泰源将婚外关系公开化、长期化。 对卢素英产生了巨大的精神冲击。那这里补充一点,从2008年开始,前总统卢泰愚病重,从此卧床不起,再也没有了从前的政治影响力。 08年岳父病重,09年就开始搞事情。那如果事实果真如此,嗯,二审判决一出,就被韩国媒体称为史上最贵离婚案。 也造成了 SK 的股价波动。那这一次当然不服的换成了崔泰源,案子直接打到了韩国最高法院。2025年10月,三审宣判,又一次逆转,20亿韩元的精神赔偿不变。 但一兆三千八百零八亿韩元的财产分割判决被撤销,发回首尔地方法院重审。那韩国最高法院的逻辑是,就算女方父亲为 SK 的发展有重大贡献,就算真的存在300亿韩元的秘密资金,那也是财阀和政要之间的非法黑金交易,非法性不能分割。 那靠非法手段获得巨额增值的 SK 股份,也因此不属于可分割的夫妻共同财产。

权小星: 三审在韩国是最高审,四审是什么概念呢?三审认为之前二审在资,就是在资金分割方面是存在法理上不正确的地方,所以打回二审说重审。 所以说这个金额会有调整。但是呢,从目前的情况来看,会创下韩国财阀赔款额的一个新高,这是不可否认的。那讲到这里,大家就知道,我们可不是只讲八卦,而是要再看看这个存储巨头背后的政治力量。

李迪浩: 所以卢素英的父亲卢泰愚,他到底对于 SK 集团的发展起到了怎样的作用呢? 卢泰愚是结束军政府统治后韩国的第一任民选总统,任期从1988年到1992年。也就是在他的任上,中韩建交。卢泰愚在1988年2月成为总统的仅仅7个月后。

画面是访谈嘉宾在室内镜头前讲话,底部有硅谷101节目字幕和时间信息。

本节主旨SK收购背后的政治旧账

李迪浩: 当年9月,卢素英和崔泰源结婚,婚礼在青瓦台举行,主持婚礼的是当时的韩国总理李贤宰。还记得陈倩之前提到的 SK 两次改写历史的神奇收购吗?一家做纺织原料的公司,为什么能够连续两次蛇吞象? 先后收购大韩石油和韩国移动通信这两家垄断巨头。SK 的官方叙事是,当年 SK 的主要产品是从石油中提取纤维,且已经开始向上游发展。 当时政府招标考察的是稳定的原油供应能力。在上世纪70年代的两次石油危机中, SK 创始人崔钟建数次亲赴沙特,保证了 SK 和韩国的石油供应,也因此得以击败其他财阀。 成功收购大韩石油。按照卢素英和韩国的一些媒体的说法,是当时三星、现代、 lg 这些老牌的财阀已经太大了,且是朴正熙扶持的。卢泰愚希望能有听命于自己的财阀,才刻意帮助当时还不是顶级财阀的 SK 收购大韩石油的。

权小星: 当时的大韩石油公司,它其实还有一个重要股东是美国的。 海湾石油,当时的美国海湾石油公司持股接近一半。80年的 SK 销售额也就3000亿,也就3000亿韩元左右。大韩石油公社那一年的销售额是多少呢?1万亿韩元。大家听这个数字啊。 一个3000亿的公司要吞掉一个1万亿的公司,而且他其实相当于收购的是美方的股份,而且用这种方式直接成了韩国五大财阀。在这个过程当中,其实他的很多钱来自于 从沙特的借款,现在用国家借款作为担保来

李迪浩: 筹着这笔钱,你告诉我这个里面没有任何的权利架构吗?我不信的,这个我觉得可能不止我不信,可能很多人不会信。sk 买下大韩石油的1980年,当时的韩国还处在一个军政府统治的时期,最高领导人是与卢泰愚同属韩国陆军士官学校第11期的全斗焕。 那时的卢泰愚任韩军保安司令官,而上一任保安司令官正是全斗焕。在韩国的军政府时期,韩国的保安司令官,这是一个很难在其他国家找到对应的职位。理论上,保安司令官负责的是军队内部的情报工作,但实际上他还会涉足对于政界、媒体、校园和宗教界的监控。也因此,卢泰愚被认为是当时韩国 的二号人物。

权小星: 他对于国有资产的处置有重大发言权。保安司令官这个位子,他其实一定程度上,他是全斗焕自己通过这条路走过来的,然后他自己掌了权之后,他要把这条路交给卢泰愚嘛。甚至坊间有一个阴谋论是这么说的。 为什么全斗焕后来面对民众的抗议啊,同意总统的直选,就直接选举,有一个原因也是因为他认为是卢泰愚会当上。就即便是我现在放开选举,最后当然会卢泰愚,卢泰愚不会清算他。所以说卢泰愚这个地位,他不是一个单纯的一个 number two。 他其实更像是一个全斗焕的接班人兼大内总管的感觉。就是我重视什么事,我什么事需要我自己亲自盯,但我盯不过来,我就让你去盯,你就代表我。卢泰愚总统任期的最后一年,1992年。

李迪浩: 韩国发放了第二张移动通信牌照,最终拿到牌照的呢,正是 SK。此时的韩国已经民主化了,把一张有垄断性质的牌照发给总统亲家,这就引来了媒体和反对党的激烈批评。 连执政党也开始担心会影响到接下来的大选。舆论压力之下, SK 主动放弃了这张牌照。两年后的1994年, SK 成功收购国有的韩国移动通信。 按照卢素英和一部分韩国媒体的解读,虽然此时卢泰愚他已经卸任了,但仍然为 SK 提供了无形的政治资产和背书。SK身上的标签是前总统亲家,借此才成功完成收购。到80年代末90年代初的时候,其实电信这个产业,它已经是一个正在崛起的行业。

权小星: 而这个时候为什么那么多财阀当中偏偏选择了 SK 呢?为什么偏偏选择一个甚至几乎没有 2C产业的一个公司来做的?而且当时 SK 不仅是拿到了电信牌照,还是拿到了最好的一个波段。 所以导致 SK 在很长一段时间可以做一种营销,叫 Premium 011。如果说这个过程当中是完全没有照顾,是秉公无私的,我觉得这可能也是很难被大家说服吧。 SK 一方的反驳是

李迪浩: 集团早在1984年就成立了通信部门,经过了十多年的准备后,通过公开竞标才买下了韩国移动通信,且价格高于当时的市场价。SK 官网上的原话是 这要归功于通过长期的准备所形成的自信心和对今后发展前景的独特眼光所造就的首任会长崔忠贤的英明决策。那么屏幕前的你是更相信哪一方的叙事呢? 如果你相信的是卢素英一方的叙事,历史就会是这个样子的。一个韩国军队的情报头子,他为了培养自己的势力,帮助 SK 集团完成了两次重要收购,SK 也因此才有了豪赌半导体的本钱。 买下海力士后才能投巨资开发 HBM 成为 AI 时代的关键卡点。所以啊,想不到吧?你在每天日常使用 AI 产品时,决定模型的思考时间、生成 token 速度的关键之一 HBM。 他的缘起是一位韩国前总统的私欲。这个世界啊,就是这么荒诞。而卢泰愚最终也还是没有逃脱青瓦台魔咒,他最终被判有期徒刑17年。好的,下面把时间还给陈倩。那关于离婚案,我再补充一点哈。无论最终的审判如何,这场离婚案都不会直接让卢素英拿走 SK

画面是远程视频访谈窗口,权小星戴眼镜、举手讲解,窗口周围保留节目边框和字幕。

本节主旨控股链条与存储周期魔咒

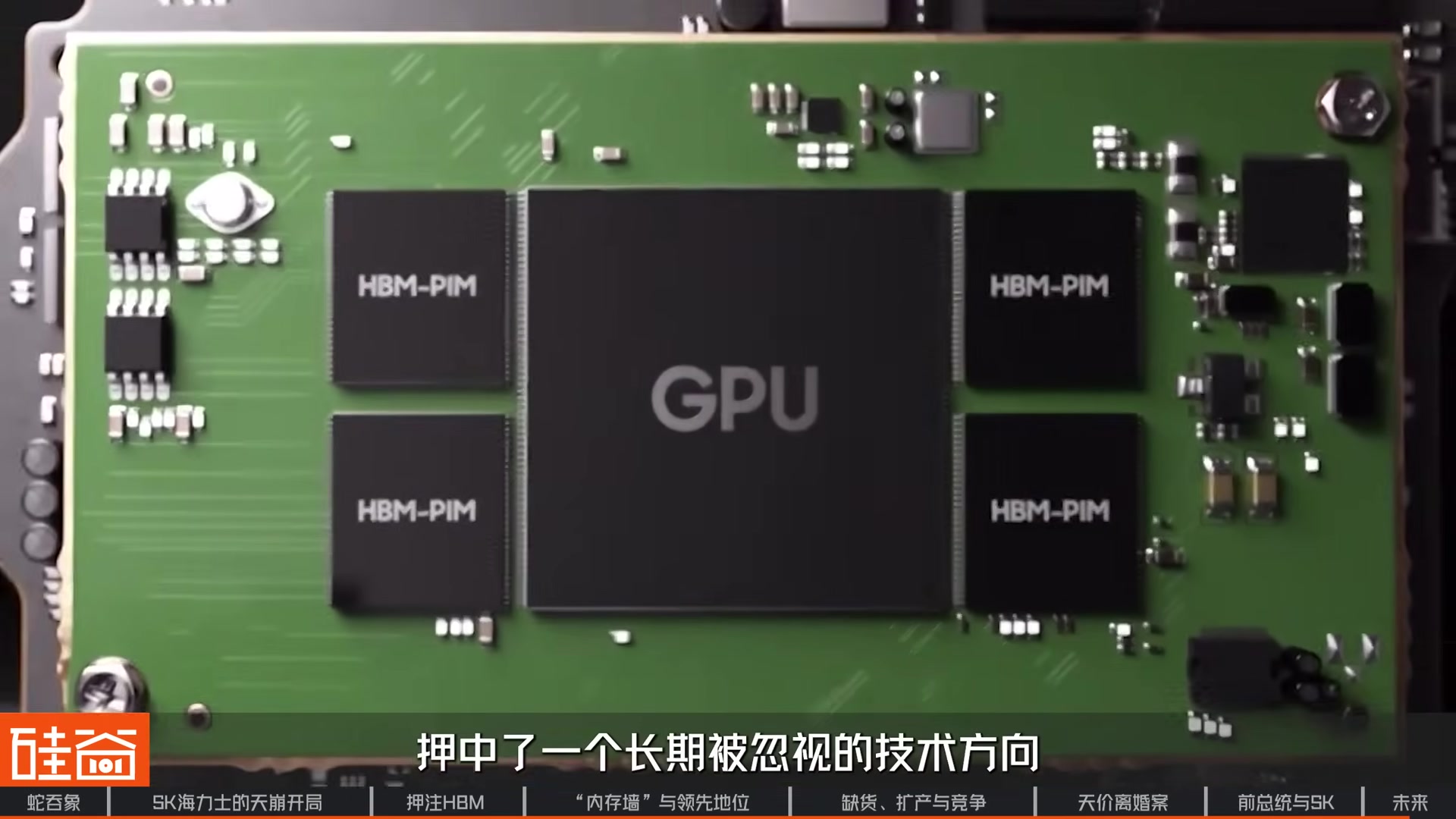

陈倩: 海力士的股份。 SK 海力士的直接大股东是 SK Square。之前真正被法律反复讨论的是崔泰源手里的 SK ink 股份的价值。 sk 海力士如今是整个 sk 帝国最值钱、最性感的资产。但是呢,它被装在 sk 系复杂的控股链条里。上面是 sk square 再上面是 sk 集团核心控股平台 sk ink 而崔泰源持有的正是 sk ink 中的大约17.7%的股份。 所以离婚案影响 SK 海力士的方式是,如果崔泰源最终需要支付巨额财产分割,那他可能需要出售、质押或者重新安排 SK ink 股份来筹钱。 但是呢在三审之后,这个可能性已经大大降低了。接下来的地方四审,就算比一审的金额多一些,但市场认为呢,肯定也不会有二审这样的天价赔偿了。 同时呢二审的时候,他公司的股价很低啊,需要卖相当的股份才能够筹到对应的金额。而按照目前这个暴涨的股价来说,就算要赔偿,崔泰源呢需要卖的股份数量也不会很多。所以呢,从资本市场来看啊,离婚案对 SK 海力士的股价影响已经不是巨大风险了。 但这个离婚案的最后,我们要等到7月24号的四审来宣判了。 好,这个视频呢,我们回顾了 SK 海力士的历史、 hbm 的技术历程和优劣势,以及财阀的狗血八卦。那这是一个特别韩国的故事啊。hbm 是真的,内存墙是真的,英伟达对高带宽内存的依赖也是真的。 SK 海力士确实在一个极其关键的时间点压中了一个长期被忽视的技术方向,并且用量率封装和量产能力把自己从万年老二变成了 AI 时代最稀缺的供应商之一。 但是如今资本市场对内存产业的恐慌也是真的。我最近啊跟一些投资人聊天的时候,他说内存行业有一天会跌,并且会跌得很惨。 但是关键的问题是,有一天是什么时候?市场目前的共识依然是算力需求会无限增长,而内存行业的现状是严重的供不应求。而在黄仁勋一次又一次和崔泰源见面的时候,市场也相信 SK 海力士已经被坚定地绑在英伟达的王座旁边。 于是它被定价成了 AI 基础设施的垄断入口。可是存储行业最残酷的地方就在于,它不是第一次让人相信这次不一样。这次不一样是 AI 带来的。互联网泡沫破裂、金融危机、智能手机换机周期、云计算服务器周期等等。 每一次触发因素都不同,但是这一次变量变成了 AI 人们相信这将打破存储行业的周期魔咒。所以 SK 海力士来到美国上市之后,股价表现会怎样? 我们拭目以待啦!好,以上就是 SK 海力士的故事。那关于这个 AI 周期、内存和光通信的更多内容,我们也都在制作当中了,大家不要忘记关注我们硅谷101,不要错过来自硅谷的一线分享哦!你们的点赞、转发还有留言是支持我们做好深度科技和商业内容的最佳动力。我是陈倩,那我们就下 期视频再见啦!拜!

画面展示一块以GPU为中心、周围排列多个HBM封装的示意板,用来承接控股链条、资本市场影响与周期判断。